科技介绍的公众号科技节内容资料大全深圳市老狗科技

经济学博士,副研究员,中国社会科学院保险与经济发展研究中心副主任、秘书长,研究方向为保险及相关问题

经济学博士,副研究员,中国社会科学院保险与经济发展研究中心副主任、秘书长,研究方向为保险及相关问题。

从“保险科技”概念诞生的技术背景(第四次工业)和经济背景(数字经济)来理解其内涵,表现为以下两方面。

学界和业界所关注的保险科技创新包括大数据、人工智能、区块链、云计算、物联网、互联网与移动技术、基因科技、虚拟现实等,均属于第四次工业范畴科技介绍的公众号。与以往的技术创新相比,第四次科技的技术融合催生出大规模的“簇群创新”,创新成果快速渗透到保险的各环节,对保险价值链产生了深远的影响。

保险科技的前景是实现一种深度创新,表现为“保险”形态的逐步演变与拓展,包括保险组织模式创新(如P2P保险)、经营理念创新(“产品导向”转变为“消费者导向”)、业务模式颠覆(如“产品+服务”模式)等方面。总体来看,科技的核心作用是重构保险价值创造及其分配模式。

上述两个维度是相互交叉进行的,表现出科技驱动下保险供给和需求不断动态匹配的过程。一方面,传统保险公司通过自身变革或与科技类企业合作来优化传统保险业务流程。另一方面,科技赋能带来了保险产品、业务模式、甚至是保险制度的创新。最终,将传统保险和创新型科技相融合,形成同源共生、相互补充、合作共赢的新型保险体系,体现了数字经济形态下的保险业的新演进与新形态。

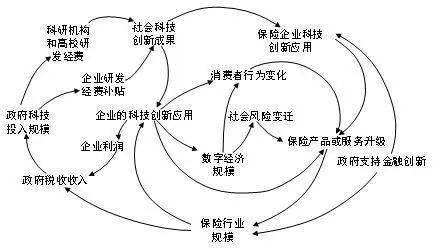

围绕政府深圳市老狗科技、科技机构、企业、消费者这四大主体,保险和科技两类系统之间形成二元和多元结构的耦合。当前,主要探讨的是保险-科技之间的二元结构,即科技赋能保险供给侧改革,保险为科技的应用提供落地“土壤”(如科技保险、共享经济保险科技节内容资料大全、网络安全保险等)。随着创新科技所带来的更多社会领域的变革,保险和科技之间将更多地表现为多元结构深圳市老狗科技,那时候我们需要以经济社会发展的视角来思考保险科技的发展形态,也就是图1中两个“旋涡”之间的互动。创新型技术的广泛应用与保险产品和服务之间形成共生协同发展,例如保险业发挥更广泛的功能以增强社会韧性、发掘经济发展潜力和提升现代治理能力。当前某些领域的“产品+服务”业务模式探索就是针对这一层面的实践创新。

与支付清算、网络等领域相比,保险科技的起步较晚,但科技与保险却具有更广泛的耦合度。两者之间具有基于“信息流动”的功能互补,围绕“数据”的生产、存储、分析和应用展开的一系列新技术或新过程能有效弥补传统保险业经营中的“短板”。

第一,科技赋能动态定价。由于技术条件限制,传统保险承保中只能实现阶段性(如一年、几年或终身等保单期限)动态风险评估,通常保险公司利用上期的历史索赔数据在续保中给予保费优惠或加费。科技创新的一个核心功能就是不断地“缩小”保险定价范围和“缩短”保单覆盖时段,即科技赋能下的场景化定制保险。

第二,科技赋能透明交易。无论是社交媒体的保险消费信息实时分享,还是雨后春笋般发展起来的保险比价平台,均在日益增加保险交易的透明性和消费者的保险消费决策“自信”度。此外,某些基于区块链技术的交易增信应用也将有效降低保险交易中的信息不对称。科技能有效缓解保险交易的高成本和信息不对称问题。

第三,科技赋能反欺诈。科技创新已经成为保险业反欺诈的“利器”。例如,通过理赔数据中的线索串联,精准挖掘和遏制个人或团伙保险欺诈;通过建立公司或行业保险欺诈“黑名单”,从源头上预防以保险欺诈为目的的恶性投保行为;实时共享行业承保和理赔数据信息,建立全行业的人工智能自动化反欺诈系统等。

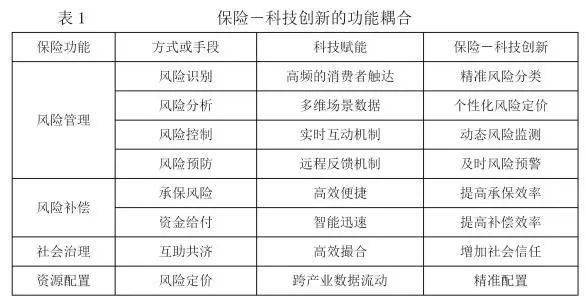

表1总结了保险-科技创新的深度功能耦合,通过两大系统耦元功能的协同,使得保险-科技一体化复合创新系统能有效减少社会交易摩擦,从而提高全社会的总体福利水平。

科技对保险市场的影响无疑是全方位的,涵盖保险的“供给侧”和“需求侧”深圳市老狗科技。基于“消费者导向”的数字经济特征,“需求侧”可能比“供给侧”更为深刻。

“颠覆式创新”的核心特点在于(Christensen,2015):(1)创新是一个产品或服务的发展过程,所以颠覆式创新需要时间;(2)创新源于低端或新的市场,如被优势企业忽视的市场、对消费者进行更细致的分类而开辟的新市场;(3)颠覆者往往会建立与优势企业不同的商业模式。以上述标准来看,保险的业务属性具有较为明显的颠覆式创新基础。当前的一些创新业务主要是针对某些“劣势”群体或传统保险市场所忽视的“长尾市场”。

社会风险特征、消费者行为和预期的转变以及保险风险结构的变化等需求侧变革均要求保险业必须依赖科技实现整体产业升级。

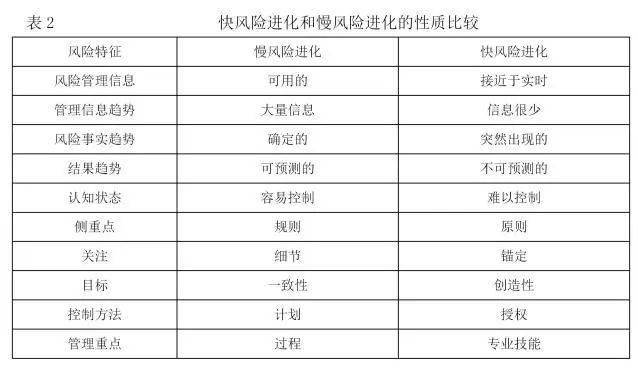

第一,数字社会风险的新特征。与传统工业社会相比,数字经济时代的社会风险体现出以下两大基本特征。(1)超风险(hyper-risk)。数字经济时代,数字化信息通信技术构建了一个相互依赖的“超链接”世界,传统的企业和行业边界日益模糊。在风险层面表现为风险的网络,可来自于社会学、生物学、物理学、经济学科技节内容资料大全、政策学等多领域。(2)快风险进化(fast risk clockspeed)。在瞬息万变的数字经济时代,技术的革新明显体现出快风险进化的特点。快风险进化和传统的慢风险进化存在本质区别(见表2)。2020年初的全球新冠肺炎疫情对公共安全、社会伦理、经济发展深圳市老狗科技、社会稳定等诸多方面的叠加影响就是这两大新特征的最好佐证。

第二,消费者行为和预期的变革。社交媒体的蓬勃发展使得消费者之间的信息沟通十分充分,保险消费者获取的产品和消费体验信息也将更加多元化。

第三,保险风险结构的变化。从风险更替的角度理解,各产业持续推进的“互联网+”和“科技+”进程更像是将某些传统的保险风险逐步转化为信息技术系统相关风险的过程。以汽车产业为例,其技术变革中的风险变异机制表现为:(1)技术革新将逐步降低出险概率。例如使用驾驶辅助系统有望将高速公路事故减少近一半,通过物联网技术则可以实现监测和预警。(2)创新技术应用与普及增加了信息技术系统失败风险。统一标准的信息系统的可攻击性和内生脆弱性又衍生出潜在的“系统性”风险。例如物联网和智能辅助驾驶系统一旦出现故障,可能引起广泛集中的“交通事故”。可见,科技应用可能使得汽车保险风险从相对“高频低损”向“低频高损”转变,对极端风险的管理提出更高要求科技介绍的公众号。

最后,在大力发展“新基建”和工业互联网背景下,未来将会有更多的产业经历类似于汽车产业的风险更替。通过智能机器间的连接并最终实现人机连接,结合软件和大数据分析实现智能控制和智能制造,实时监测和预防机制会降低传统类可保风险(如火灾、爆炸等),但又增加技术类和操作类新兴风险。事实上,随着数字经济对网络信息系统的日益依赖,因技术系统失败导致的安全事故、数据泄露、业务中断、恐怖主义等风险与日俱增,这些都被纳入到网络风险(cyber risk)的研究范畴。依托保险科技,发达保险市场正将这一领域视为蓝海市场而积极布局。

免责声明:本站所有信息均搜集自互联网,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻处理。联系QQ:1640731186