科技行业介绍科技行业有哪些中国科技行业网

而目前在尝试中的电池类型包括空气电池、固态电池、柔性电池以及燃料电池等诸多形态,具体在不同领域逇可行性依然在不断尝试中中国科技行业网

而目前在尝试中的电池类型包括空气电池、固态电池、柔性电池以及燃料电池等诸多形态,具体在不同领域逇可行性依然在不断尝试中中国科技行业网。

无线充电:降低电池能量密度极限对于设备体验的制约。在电池材料没有得到有效优化的情况下,无线充电、快充技术可有效提高电能设备使用体验。无线充电方案包括电磁感应方式(数mm~约10cm)、磁共振无线充电方式(数cm~数m)以及无线电波等。目前在部分小型移动终端,如手机、手表方面已经实现了基于电磁感应的无线充电。

超低能耗芯片技术:降低能耗、降低电力需求。软硬件技术的快速发展,普遍提升了对设备能耗的需求。但目前商用电池密度的极限在某种程度上限制了这种进步。因此,我们在考虑被动式的“电池”优化方案,即通过超低能耗芯片以降低对于店里的需求,一方面提升终端设备的续航能力,另一方面也为太阳能、运动、生物电以及纳米发电机等形式的持续供电带来可能。低能耗芯片将被广泛应用于小、微型移动终端设备。

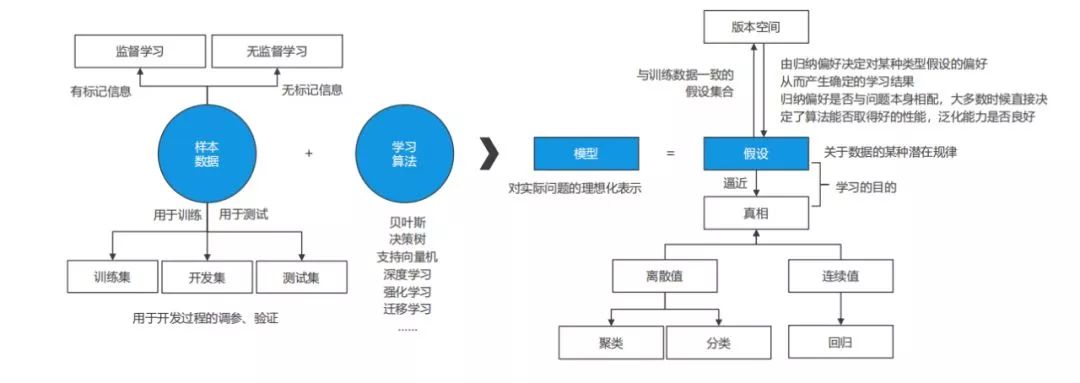

机器学习:基础技术形态。将数据输入计算机,一般算利用数据进行计算然后输出结果。区别于传统计算,机器学习的算法则大为不同,输入的是数据和想要的结果,输出的则为算法模型,即把数据转换成结果的算法模型。通过机器学习,计算机能够自己生成模型,进而提供相应的判断,实现某种人工智能。工业使手工业自动化,而机器学习则使自动化本身自动化。核心算法包括支持向量机、朴素贝叶斯、决策树中国科技行业网、神经网络等经典算法。

知识图谱应用:搜索、问答及行业深度应用。就覆盖范围而言,知识图谱可分为应用相对广泛的通用知识图谱和专属于某个特定领域的行业知识图谱。通用知识图谱注重广度,强调融合更多的实体,主要应用于智能搜索等领域。行业知识图谱需要考虑到不同的业务场景与使用人员,通常需要依靠特定行业(如金融、公安、医疗科技行业介绍、电商等)的数据来构建,实体的属性与数据模式往往比较丰富。

目前的核心应用依然存在于B端的商业智能。商业智能主要聚焦于产业链的中游和下游科技行业介绍。关于产业链的上游,传统IT厂商和云服务厂商可为技术、产品及服务提供者赋予计算、存储等基础设施支持, ERP、CRM等信息系统可帮助企业有效记录其资源及业务数据,数据整合者的第三方数据则可丰富智能分析的数据维度。

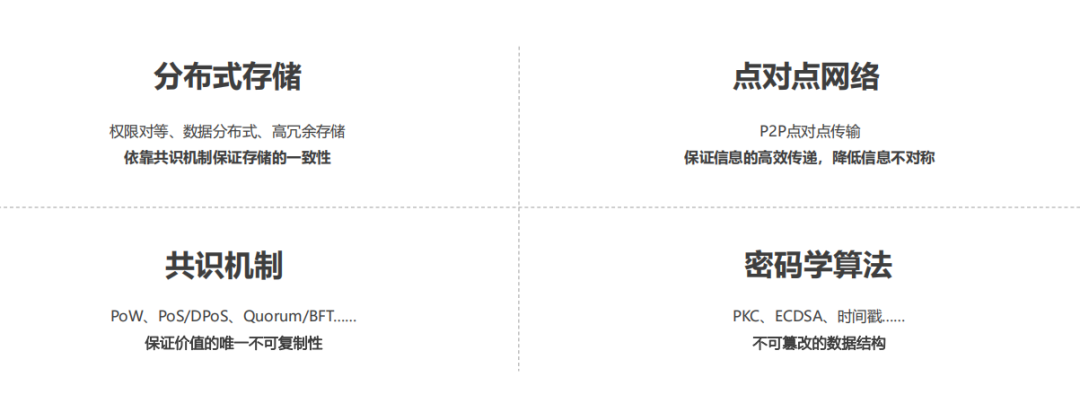

区块链是几类核心基础技术的新型应用模式。区块链是几类核心基础技术的新型应用模式科技行业介绍。包括分布式存储、点对点网络、非对称加密等若干类技术其实早已得到了成熟的应用科技行业介绍。

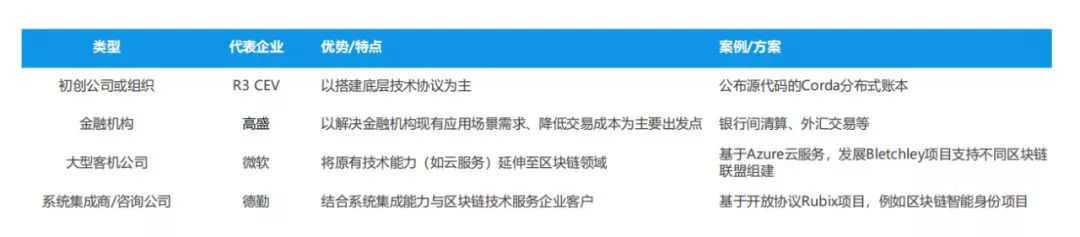

海外市场简析:区块链技术与应用在北美、欧洲和亚洲等全球主要市场逐渐受到重视。各类区块链技术和产业联盟先后成立,主要金融机构与科技公司也纷纷加大在区块链领域的布局。依主体类型区分,参与者包含四类:1、初创公司或组织:依靠组建跨公司、跨行业领域的国际性区块链平台和联盟来制定行业标准,力求成员间达成一定程度的协同;2、金融机构:针对已有的应用场景或已知的应用需求,各大传统国际银行实施区块链技术应用试点,建设区块链能力;3、大型科技公司:基于IT 技术开发、云服务等能力,推出区块链相关服务(BaaS, blockchain-as-a-service) ;4、咨询公司/系统集成商:整合软件、系统设计与应用、云等IT 服务的IT 咨询公司/系统集成商,发展区块链技术与相关服务。

国内市场简析:从2015 年年底,中国真正开始了区块链领域的创新创业。截止2016 年底,国内已经有近百家与区块链技术相关公司,出现了许多代表性的企业。同时,受R3、Hyperledger 等区块链联盟的影响,国内的金融机构不约而同将加入联盟作为探路区块链的第一步,区块链联盟相继成立。

过度炒作带来的预期过高,泡沫破裂大概率提前。Gartner2016年中发布Hype Cycle for Emerging Technologies, 2016。区块链技术处于期望膨胀期的前周期,并接近顶点,同时Gartner预计区块链技术到可以被广泛应用的阶段依然需要5-10年的时间周期。我们认为,参照目前的市场情况,过度炒作带来的预期过高、实际产业影响力低于预期、ICO被过度利用以及政策等因素,区块链技术在中国可能会迅速过热,并快速迈过巅峰期进入泡沫破裂期。

发展新能源汽车是中国的国家战略,大势所趋不可逆。各国政府通过严苛的燃耗标准或法规强制OEM生产新能源汽车,同时采用税收优惠,购车补贴等刺激消费。同时辅以传统燃油车禁售时间表。中国的政策最为激进。

自动驾驶成为汽车产业未来转型升级的重要方向。2015年国务院发布《中国制造2025》,将自动驾驶作为汽车产业未来转型升级的重要方向,制定了明确的技术发展时间线级别的自动驾驶),提供配套政策支持,推动产业集聚区和应用示范区的落地,逐步实现关键技术和产品的自主化、标准化,推动国内自动驾驶产业良性发展。尽管已经有较为明确、全面的规划,部分从业者对于多部门、多领域协同机制建成、政策法规落地的预期尚持谨慎态度,亿欧智库认为,随着产业在技术层面解决政府最为关注的安全问题,自动驾驶势必能够倒逼相关的政策法规持续更新改进。

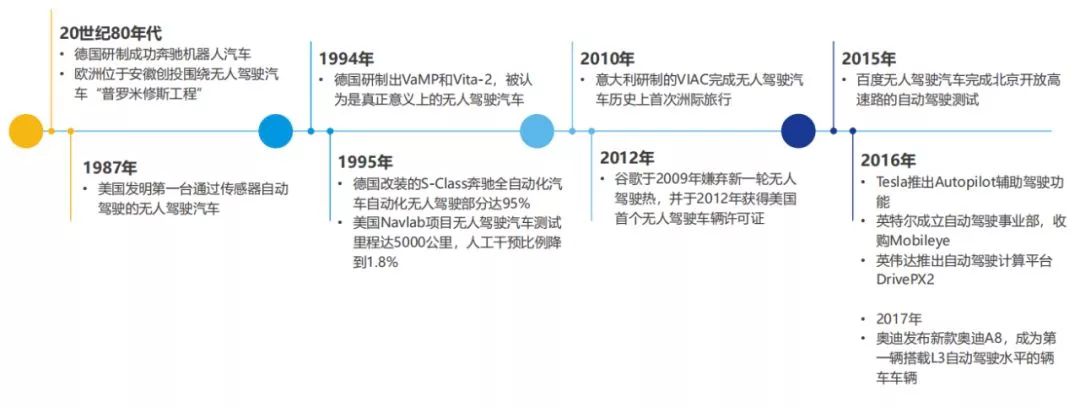

历经近40年,无人驾驶2020年成为重要时间节点。美国在80年代初已开始自动驾驶技术的军事化应用,欧洲从80年代中期开始研发自动驾驶车辆,更多强调单车自动化、智能化的研究,日本的自动驾驶研发略晚于欧美,更多关注于采用智能安全系统降低事故发生率,以及采用车间通信方式辅助驾驶。由于深度学习算法的引入,自动驾驶技术有了爆炸性的突破。2020年前后,成为主要汽车厂商和科技企业承诺推出完全自动驾驶车辆的时间节点。

V2X需要依赖更高效率的无线G网络满足无人驾驶网络技术要求,尤其是低时延和高可靠性,将是完全自动驾驶落地的最后推手。4G阶段的LTE-V仅可以支撑部分自动驾驶,完全无人驾驶必须依赖超低时延、高可靠的5G网络。5G网络技术特性满足智能驾驶网络技术要求,尤其是在低时延、高可靠性方面,无论是DSRC还是目前基于4G 的LTE-V,都无法与之比拟。

伴随着技术创新的同时,在新能源化、终端化、无人驾驶基础之上,汽车行业将迎来围绕共享经济的商业模式二次创新迭代。目前,新型商业模式探索已经全面展开。包括蔚来的电池租赁、NEVS与滴滴的订制化网约车合作、特斯拉蔚来等企业的体验店模式等等。

目前OEM企业的动力电池系统以外购为主,新企业则以代工的形式为主,整个汽车产业的分工愈加细化。与此同时,汽车智能化推动汽车电子、车联网、V2X(车路协同)的快速发展,汽车终端化后的供应链将愈加复杂,因此,对供应链的掌控,成为未来车企极为重要的核心竞争力。

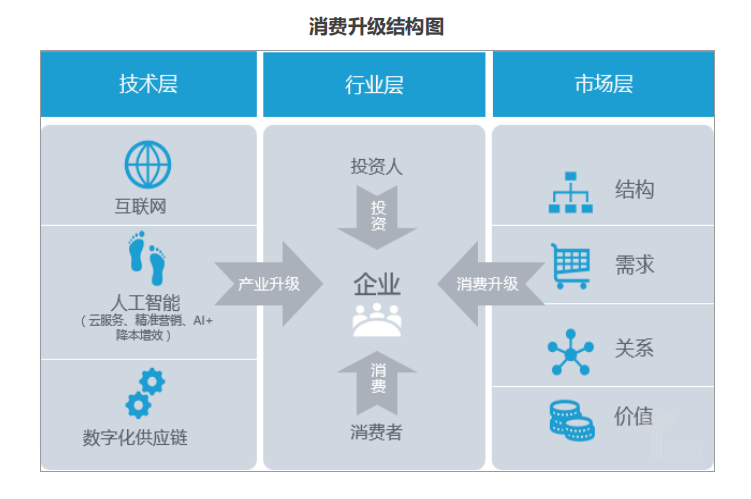

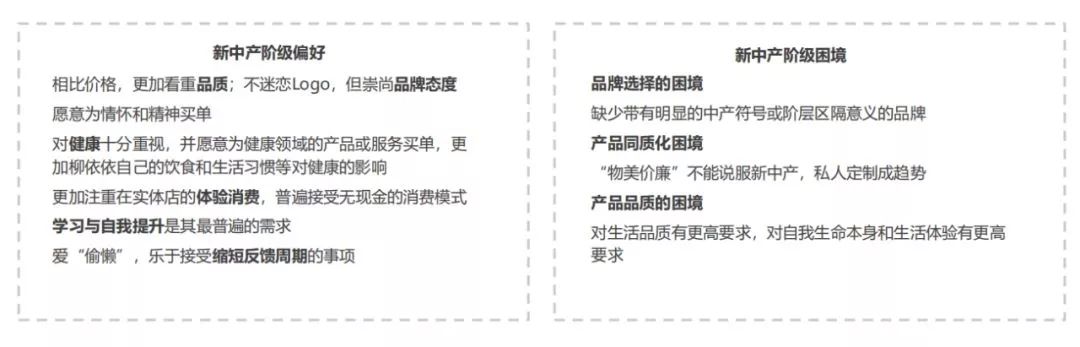

随着消费者越来越成熟,越来越挑剔,普遍性的市场增长时代逐渐走向尽头。消费形态正从购买产品到购买服务,从大众产品到高端商品转变。另外,消费者开始寻求更为均衡的生活方式——健康、家庭和体验成为主要关注。

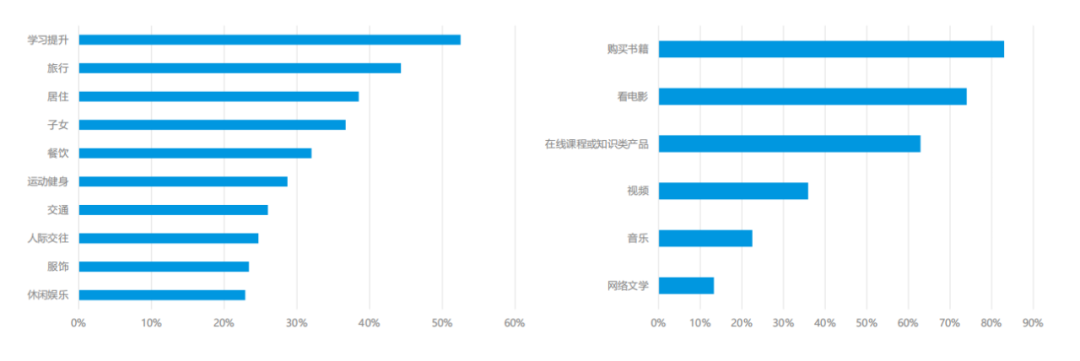

在吴晓波频道、新浪财经、智联招聘、央视研究、脉脉共同发布的《吴晓波频道2017新中产报告》中,新中产的基础特征是——80后、接受过高等教育、身处一二线城市。在过去的一年中,新中产消费的核心主题是消费升级,在消费显著增加的Top10选项里,仅有1项是实物类商品(服饰),其余9项都是体验类服务。排在第一位的是学习。

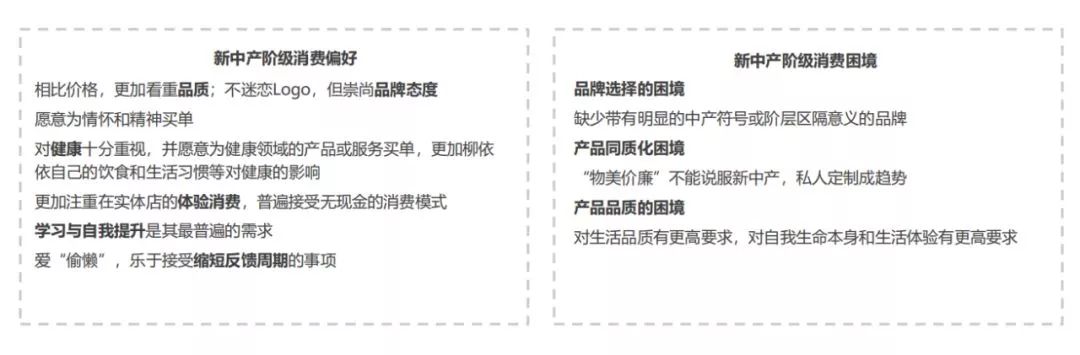

新中产的界定,不但是收入或资产上的财务概念科技行业有哪些,更多的是消费观念和生活方式认同的概念。新中产消费观的最大特征是,理性化倾向明显。相较于价格科技行业有哪些,他们在意质量以及相应的性价比,对于高质量的商品和服务,他们愿意为之付出更高的代价。不菲的收入与体面的工作给中产带来片刻的欣慰,但不安与焦虑才是中产光鲜外表下最戳心的痛点,消费升级或许正是他们面对这种焦虑选择的解决方案。

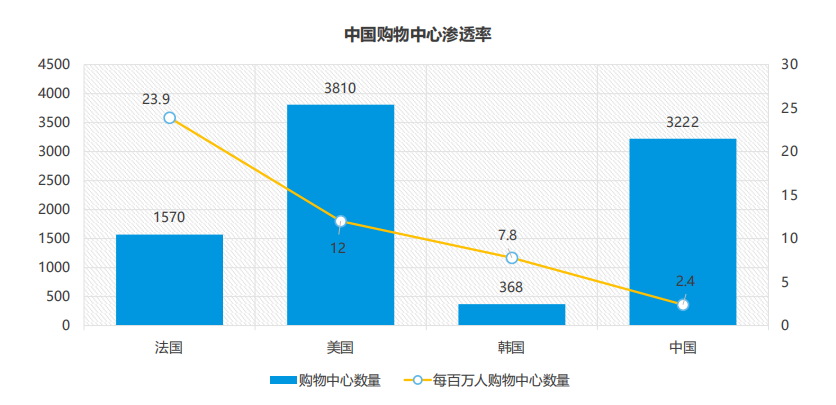

中国30年间相继出现百货、购物中心和连锁超市业态,实体零售处于追赶式发展的初级阶段;人均零售设施面积远不及发达国家。地区发展不均衡,超级城市供给过剩与低线城市供给不足并存,大量消费者无法享受高质量的零售服务(以购物中心为例,如图);“租赁柜台+商业地产”盈利模式偏离零售服务核心,不可持续。

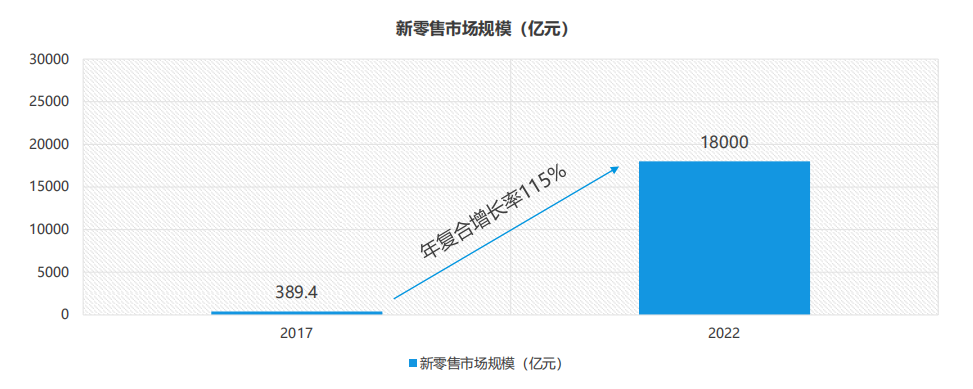

当前新零售市场规模仅为389.4亿元,不过随着用户习惯的养成及新零售模式的创新,未来增长潜力巨大,预计2022年整个市场规模将达到18000亿元

在过去的十数年中,互联网对于传统金融业态的变革一直在不断发生,集中体现于支付结算的线上化、金融产品销售的电商化,以及信贷业务的P2P化。而在此前,我国科技金融的发展已历经三个大的核心阶段,分别是:1)20世纪70年代中后期开始的金融信息化起步:以早期的计算机及局域网络为主,计算机逐步代替手工操作,并实现全流程的电子化;2)20世纪90年代中后期进入到互联网金融的阶段:中国接入全球互联网,金融信息化/互联网金融的时代随之到来,主要体现的是渠道信息化;3)2010年后进入到数据金融/机器辅助决策阶段:移动互联网时代的到来推动了大数据、云计算技术的迅速铺开,此时,信息技术正在逐步渗透到金融业务核心部门,机器成为金融决策的重要辅助,而机器实现绝大部分自主决策的智慧金融阶段也为之不远。

互联网传统的商业逻辑是流量为王,这在网络媒体、电子商务以及电子支付、互联网金融的早期阶段均已经充分体现。从流量至上到技术为王是“不得已”更是行业趋势。BAT等巨头已经在市场中形成了较为稳定的竞争优势,流量集中的行业特征已经极为明显。因此,“ 不得已 ” 走向技术为王的方向是目前垂直企业选择差异化竞争的核心策略。

从规模至上的粗犷发展到依托技术能力的精细化运营是目前互金行业发展的核心特征。粗犷发展意味着尽可能的最求强劲成长性,但伴随着监管靴子落地、企业融资进入中后期,互联网金融企业发展的核心要求在发生变化。精细化运营意味着提升获客能力、提升反欺诈能力、提升数据风控能力,同时降低获客成本、降低风险成本、提升ARPU值,技术能力对运营效果的支撑作用愈加明显。

参照网贷之家数据,网贷行业CR430%、CR840%,是典型的竞争型市场,明显区别于支付及网络购物等同类交易型领域。因此网贷并非典型的流量型市场,而目前核心玩家的主要工作依然聚焦于如何把蛋糕做大,而并非如何切分竞争对手的蛋糕。因此:一个巨大且不断增长的市场+竞争格局相对友好的市场环境=依然开放的市场入口,未来一定有更多的新进入者参与进来。

新中产的界定,不但是收入或资产上的财务概念,更多的是消费观念和生活态度的认同。新中产消费观的最大特征是,理性化倾向明显。相较于价格,他们在意质量以及相应的性价比,对于高质量的商品和服务,他们愿意为之付出更高的代价。不菲的收入与体面的工作给中产带来片刻的欣慰,但不安与焦虑才是中产光鲜外表下最戳心的痛点,财富管理行业的全面升级或许正是他们面对这种焦虑选择的解决方案科技行业有哪些。

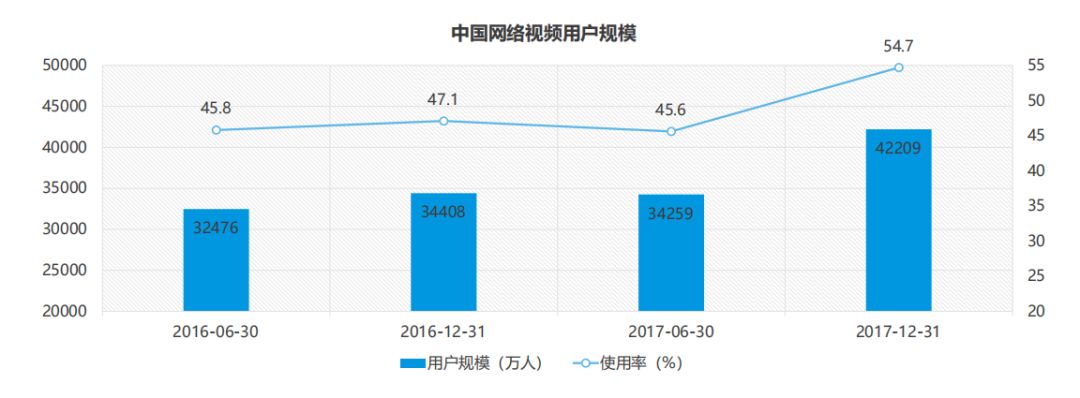

中国互联网络信息中心日前发布的第41次《中国互联网络发展状况统计报告》显示,2017年科技行业介绍,我国网络娱乐类应用用户规模保持高速增长,其中网络直播用户规模达到4.22亿,年增长率达到22.6%。“强烈的市场需求、政策的鼓励引导、企业的资源支持共同推动网络文化娱乐产业进入全面繁荣期。”中国互联网络信息中心分析师郭悦认为,2017年网络直播行业延续了蓬勃发展的趋势。从已上市企业的直播服务营收来看,各大网络平台的网络直播业务营收仍保持高速增长。

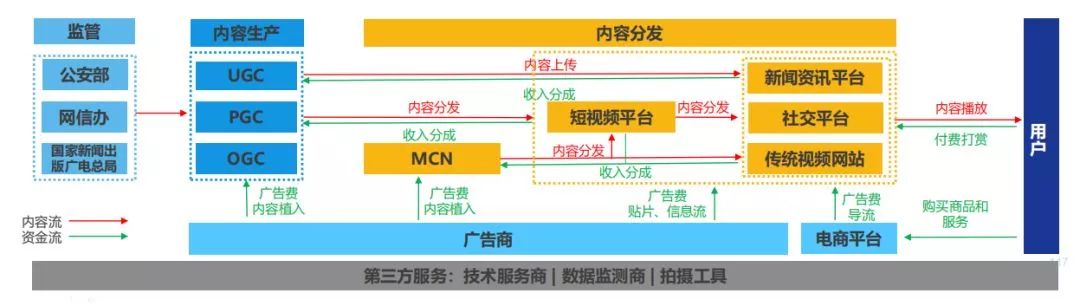

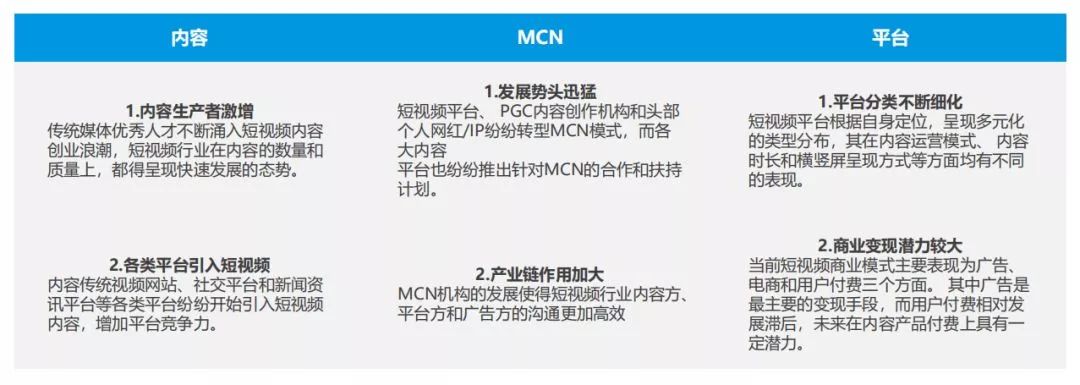

从分散生产到集合平台的MCN模式逐步转变。国内短视频行业发展日趋多元化,在近几年来的快速发展下,已经形成比较稳定和成熟的产业链。内容生产包括UGC(用户生产内容)、PGC(专业生产内容)和OGC(职业生产内容)等三种重要方式。其中,PGC往往是出于 “ 爱好 ”,义务的贡献自己的知识,形成内容;而OGC是以职业为前提,其创作内容属于职务行为。MCN是指联合优质内容生产方,以平台的方式对优质内容进行统一运营和管理。近年来,短视频平台、PGC内容创作机构和头部个人网红/IP纷纷转型MCN模式,而各大内容平台也纷纷推出针对MCN的合作和扶持计划。

相比国外市场,国内短视频行业发展更加多元化,在近几年来的快速发展下,已经形成比较稳定和成熟的产业链。短视频产业链特征如下:

2017年中国短视频行业用户规模保持高速增长,2017年1月份独立设备数量为1.38亿台,同年8月份独立设备数就已经超过了3.13亿台,平均月度增长率高达14.1%。短视频产品形式利用碎片化时间,具有高传播、低门槛特性,因此认为短视频行业仍留有较大的用户增长空间。当前短视频行业在整体移动互联网用户中渗透率较低,且处于持续增长状态,因此认为用户增长红利仍存,目前短视频产品间竞争压力相对较小。预计短视频行业未来至少可达到70%的用户渗透率,未来1~2年内科技行业介绍,随着用户规模接近天花板,用户红利期逐渐结束,短视频行业将展开激烈的竞争,争抢现有市场用户以及拓展潜在领域用户。

直播与短视频面向不同的观众、不同的使用习惯,本来谈不上正面竞争。与其说短视频抢走了用户的“时间”,倒不如说它利用了谁都没有占领过的碎片时间。“直播VS短视频 ”的概念已经过时了,接下来应该是“直播+短视频”的时代。2016 年以来,直播的垂直化、节目化趋势日益明显,可以说在内容上越来越向短视频靠拢。从互联网平台的角度看,“直播+短视频”的协同效应至少有三种实现的可能性:同平台(同应用)模式;同生态系统(不同应用)模式;平台副业模式。

免责声明:本站所有信息均搜集自互联网,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻处理。联系QQ:1640731186