商品评价语50产品类别分类

如果是单次赔付重疾险,赔完第一次,合同就会终止,不会再有后面的 10 万元,而类似的理赔案例还有不少

如果是单次赔付重疾险,赔完第一次,合同就会终止,不会再有后面的 10 万元,而类似的理赔案例还有不少。

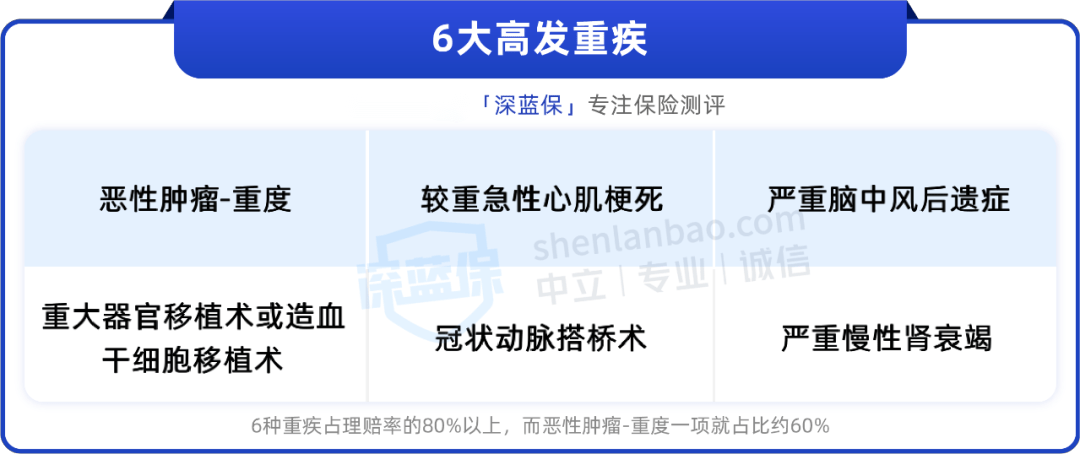

理赔数据显示,重疾日益年轻化。一些朋友在 30 多岁就不幸得了重疾,今后很难买到重疾险了,近乎“裸奔”。等年纪大了,又会迎来一波癌症、心脑血管疾病的高发期......

如果买的是一份多次赔付重疾险,我们的确能安心不少。但是多次赔付重疾险更为复杂,有很多细节需要注意。

举个例子:A 组共有 20 种重疾,如果患了其中一种,其他 19 种都会失效,只能赔付其他组别的重疾。

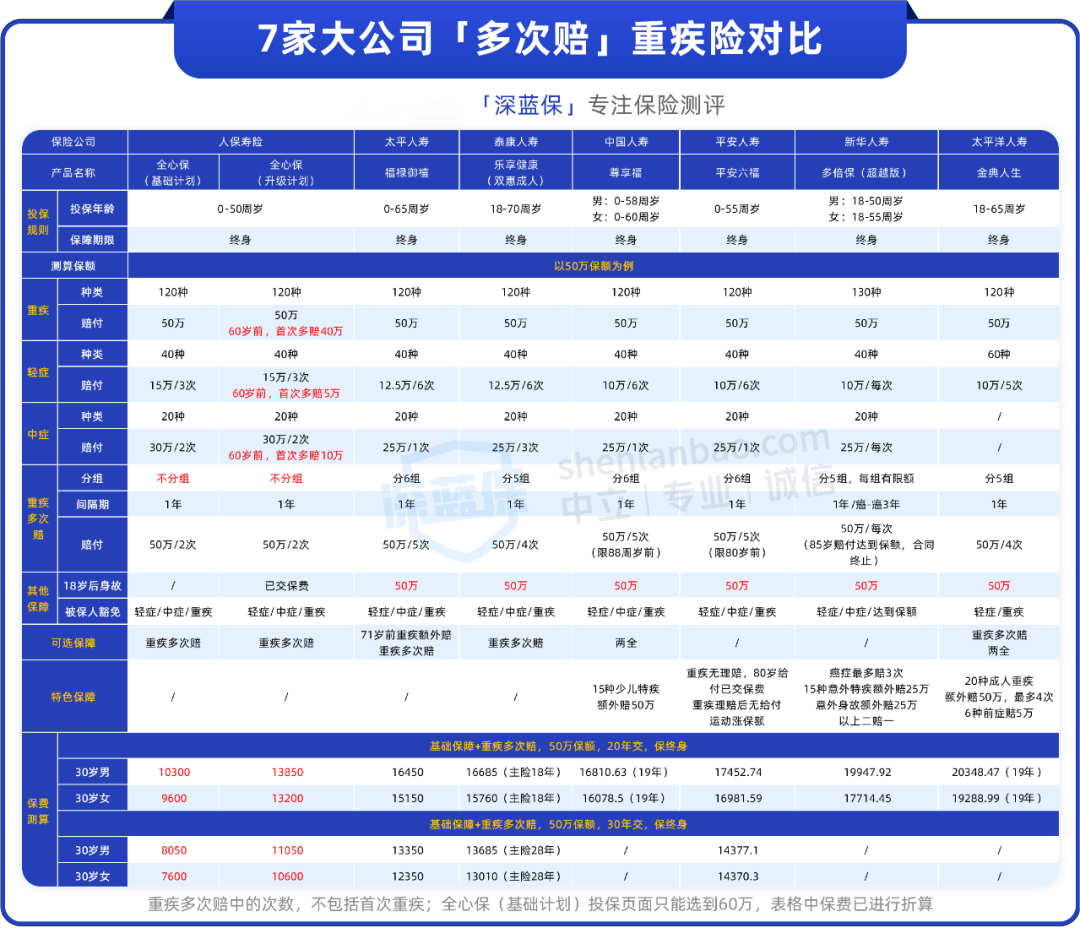

谈到大公司商品评价语50,主要是“寿险老七家”,包括中国人寿商品评价语50、平安人寿商品评价语50、太平人寿、太平洋人寿、新华人寿、泰康人寿、人保寿险。

可以考虑人保寿险的全心保(基础计划),基础保障全面,重疾不分组可以多赔付两次,价格也有优势,50 万保额保终身产品类别分类,30 年交,30 岁每年仅需 8 千左右。

可以考虑太平人寿的福禄御禧,基础保障全面商品评价语50产品类别分类,高发重疾基本单独分组。价格方面有一定优势,50 万保额保终身,30 年交,30 岁每年在 1.3 万左右。

目前也有一些大公司推出了互联网重疾险,比如上面提到的全心保,没有附带身故赔付保额,价格比较便宜,我们来简单介绍一下。

全心保(基础计划)包含了重疾、中症、轻症和豁免保障。保费上面,50 万保额,30 年交,30 岁每年保费折算后在 6000 多,适合倾向于大公司、预算有限的朋友。

介绍完自带的保障之后商品评价语50,我们再来看看可选保障。这两种计划均可选择重疾多次赔付保障,重疾不分组可以多赔付 2 次,间隔期 1 年,赔付比例均为 100%,表格中就是附加重疾多次赔付的情况产品类别分类。

买重疾险,目的是为了得大病时能够多拿钱,因此,预算有限的情况下,优先买高重疾险保额。至于身故保障,建议单独投保一份定期寿险。

预算充足的情况下,可以考虑附加身故保障产品类别分类。这样,如果没有发生重疾,身故了也能给家人留一笔钱产品类别分类。不过也要注意:重疾和身故只能二赔一。

免责声明:本站所有信息均搜集自互联网,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻处理。联系QQ:1640731186

6

6

0

0