每日资讯榜资讯内容3分钟

—— 这几句判断,在一年前可能多数投资者都可以接受,这也正是去年此时不少投资者的看法

—— 这几句判断,在一年前可能多数投资者都可以接受,这也正是去年此时不少投资者的看法。但显然,站在已经走过2021年年末的视角下,这样的说法与市场脱节不少。在整个2021年,市场已经出现了诸多转折,走在“预期内”的成分反而不多,这里我们进行简要记录

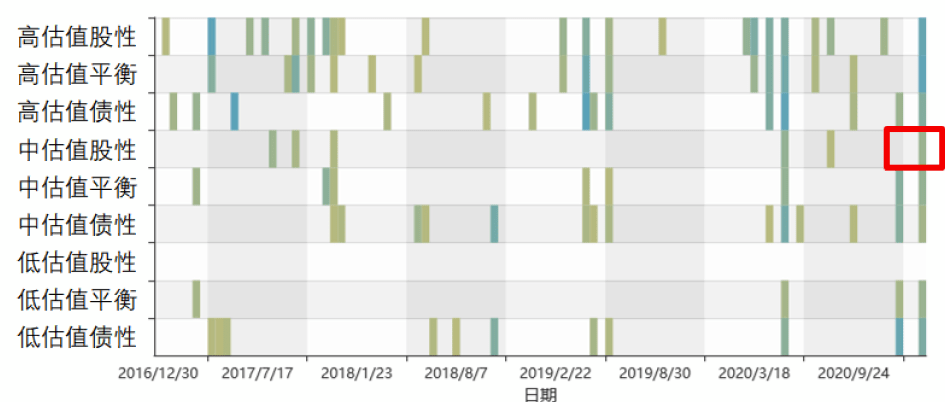

一、“估值到底何时是底” —— 2021年初的时候资讯内容3分钟,这是不少投资者的疑问。与此伴随的,是至少在1月仍旧火热的“茅指数”热潮,以及当时频发的信用风险——时至今日仍有投资者认为这两者是独立事件,但对股、债市场两端都要有一定敏感度的转债投资者不能这样理解资讯内容3分钟。在1月底开始,转债估值不断压缩。在投资者的意识中,不断产生的并非“抄底”的想法,而是解释为何估值走低的诸多逻辑,包括信用风险、分化等等——正如2021年末,市场又开始解释,为何估值如此高也是合理的。但在 《急调带来机会,与转债“格林难题”的化解》 中,我们仍沿用此前的体系,提示估值调整实际已经充分到位,而“格林难题”(非核心标的无法创造回报,进而无法达到辅助效果,再进一步提升投资者的择券难度的问题)也开始化解。

属于当时转债市场的一个记录:“转债平价 vs 溢价率”对全样本的拟合优度,一度降到了75%以内。如果谈估值分化,当时就是转债过去20年以来,剔除小样本时段,程度最大的一段时间。

二、“便宜应该还是没好券吧?”——当时间来到4月中旬,投资者尚未完全从此前的波折中走出,对于市场的“破绽”显得有些将信将疑。从策略体系下考虑,我们也会认为,从2月到4月中下旬的这段时间,是一个测试集资讯内容3分钟,我们要看到的,是市场交易热情确实涣散下来之后,是否是一个趋于稳定的状态。此时我们不再关注其他指标,而是专心等待市场情绪值回落。

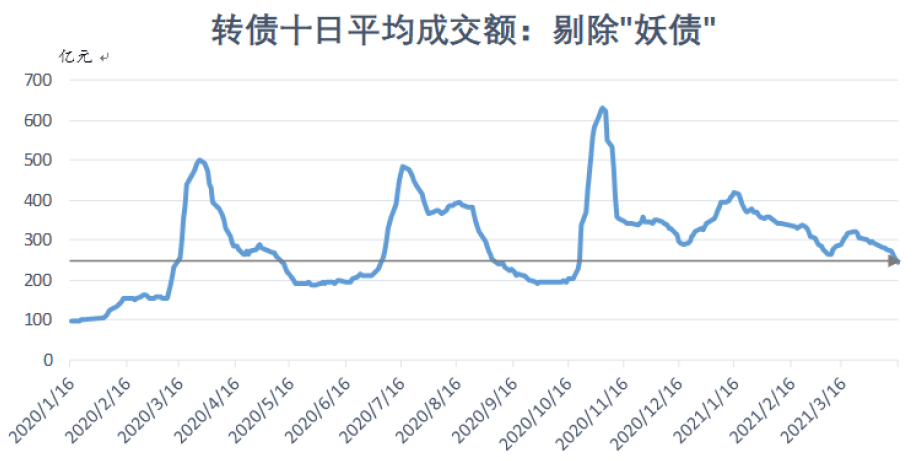

在 《至少还有错位》 (4月18日)中,我们开始观察到市场在临近达成这样的目标:1)转债成交额一度压缩至250亿元以内;2)定价模式显示市场注意力并不够集中,存在较多错位;3)成交额也逐步降至6500亿元之内——这些都不意味着市场出了问题,而是出清了。一个和现在相反的问题是,情绪清淡、估值偏低甚至还存在较多错位的当时,却更难找到说服力强的理由来提高仓位——因为“说服力”本身,也是市场情绪的一个侧面。

这一阶段转债指数实际从低点回升了有接近2%,4月中也很难认为是今年转债的最低点,这里与我们的判断存在一些差异。因为在我们的体系下,会把这段时间作为试探期,为提高“抓到趋势”的可能性,这样的成本在我们看来也是值得的。

一年前的我们想不到,到了2022年初,市场并不认为上市130元、30%以上溢价率的品种“贵”。而至少在当时,我们把这样的品种作为“异常点”从各类统计指标中剔除,投资者也并不会认为有问题。

三、从名义上“艰难的路”到实际上的“高难度环境”。这一阶段的市场处于较好的趋势上行中每日资讯榜,但在5月的路演反馈中,我们也提到投资者的“难处”:“转债投资者的艰难,我们很理解——但这也远不是第一年如此,适应反舒适区,也是转债投资者的必修课。对于现在,在溢价和情绪尚未透支空间之前,先注意把握当下,与我们4月底、前期周报的判断和建议一致。而当未来市场比较一致地认为上涨逻辑通顺、转债也贵有贵的道理时,再考虑防御即可——利弗莫尔曾说,届时,市场会发出信号。

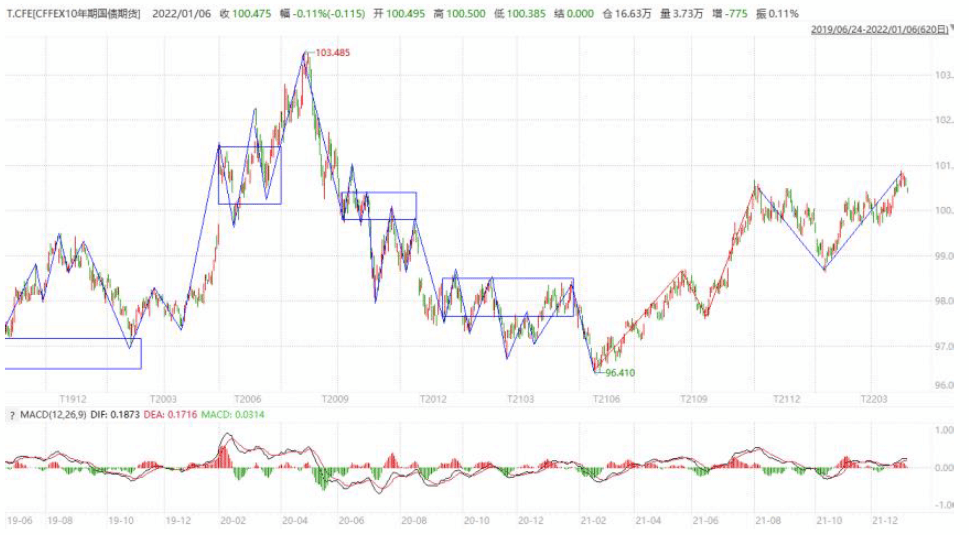

实际上,当时最主要的一个环境变化是T合约已经明确摆脱2020年的颓势每日资讯榜资讯内容3分钟,转入上行趋势。当时可以想见转债的整体环境并不会很脆弱。一个直接的印证是每日资讯榜,当时的低评级转债,已经对信用事件基本脱敏。但在“一路上涨、突破新高”成为事实之前,市场仍充满犹豫,而当时一个比较常见的问题是:对于一个能做股票的固收+账户来说,能配股票的话,还配转债有何意义。在 《与高波动和解,就是转债的配置价值》 中,我们回答了这个问题,“非线性”是转债的特性所在,进而转债可以成为高风险标的的“容器”,这也是资本市场少有的通过“非线性”来提供包容性的工具——但在11月 《被遗忘的Theta》 中,我们又需要强调这个特性的代价。

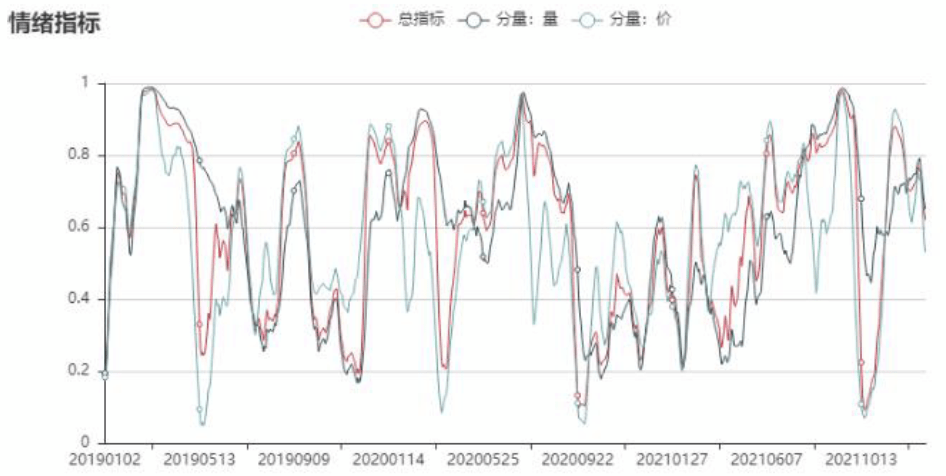

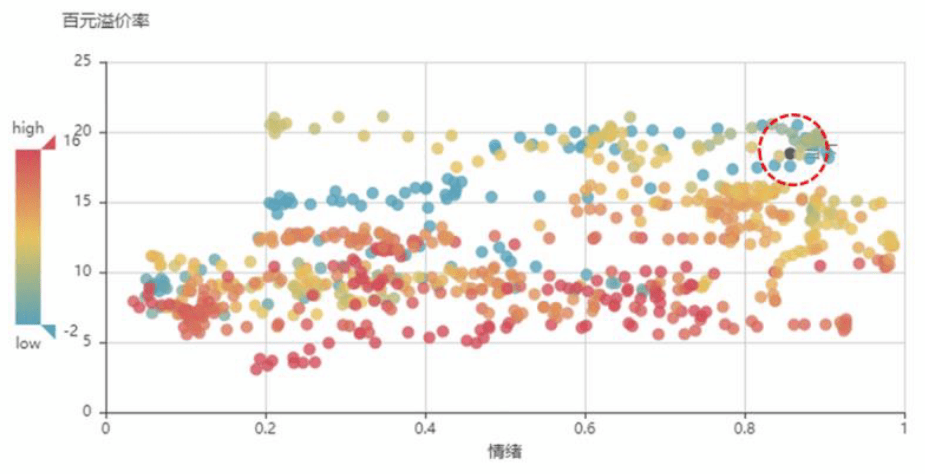

不快不慢地,市场来到“高难度环境”。而时间来到9月初,数月的上涨过后,转债市场不仅承载了较多乐观情绪、接收了来自固收市场的资金——当时的投资者已经能比较熟练地叙述,利率下行导致固收资金进入转债市场的逻辑——从成交等数据来看,转债市场还进入了不少非传统的高频交易者。我们在 《高难度环境下的三种思路》 中,用到了这样一张图,以表达当时转债市场的获利难度。

一年前我们想不到,投资者能在9月8日以后,在三个月的时间里并未拿到收益,而这段时间却是全市场对转债接受程度很高的一个时间段。

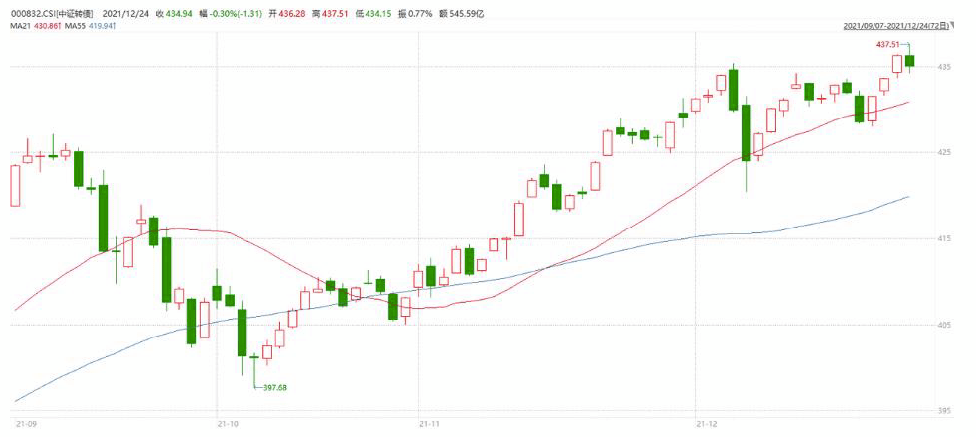

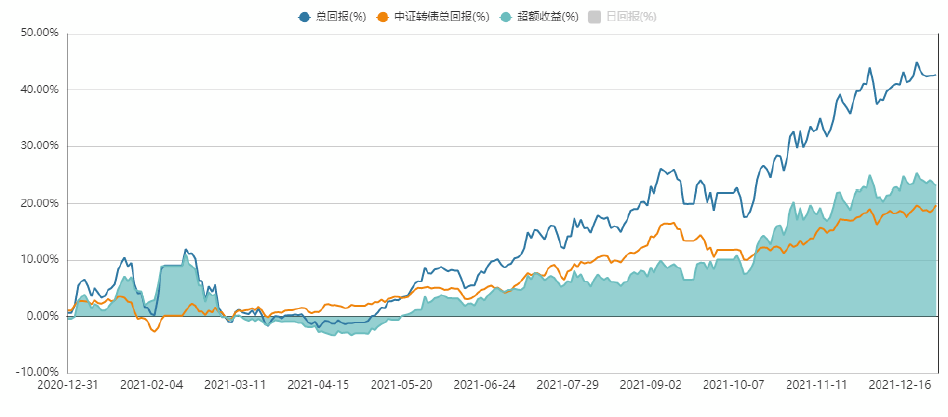

四、从“杀浮盈”的10月到“线月。客观上回顾不难发现,9~12月这段时间,对于机构投资者而言获利甚至拿到超额回报颇具难度(如上图)每日资讯榜。实际上,9~10月回撤几乎吞没了投资者在7月以来的回报,12月6、7日的调整也让一些机构投资者在没有浮盈的情况下,交出了筹码——但这些无碍市场保持乐观的情绪,毕竟这是转债市场自2007年以来首次,在三年的视角下,以近似“绝对收益”的曲线出现在大众面前。

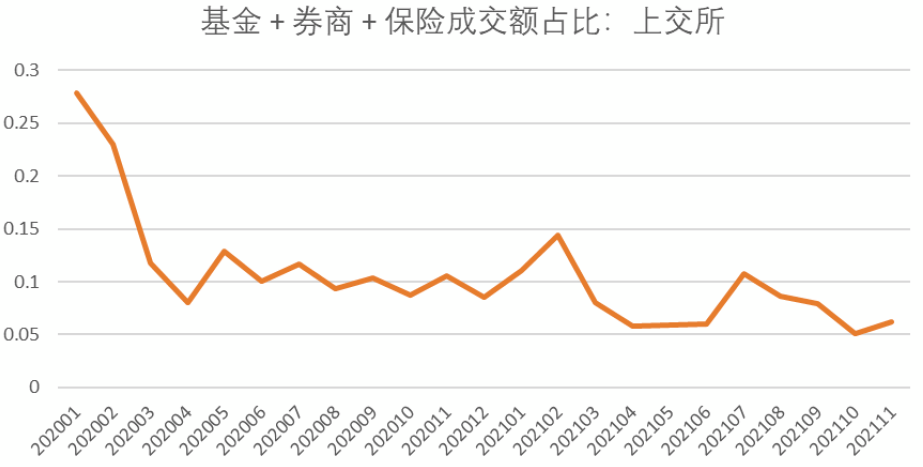

在市场积极寻找“估值为何如此高”的解释时,投资者更需要注意,此时以基金、保险等为主的机构投资者,在市场成交里的占比已经很低。

1、2021年对于转债投资者来说可能显得格外漫长,因为同样的直线距离下,这一年的转弯角度颇大。而站在2022年初再去回顾,我们能清晰地看到,投资者实际要与当时“预期”为敌——如果这个“预期”来自对当下状态“合理性”的解释,高轮转速度的市场节奏将予以惩戒。相比之下,我们也更加重视对不确定性的那一部分进行应对的策略。

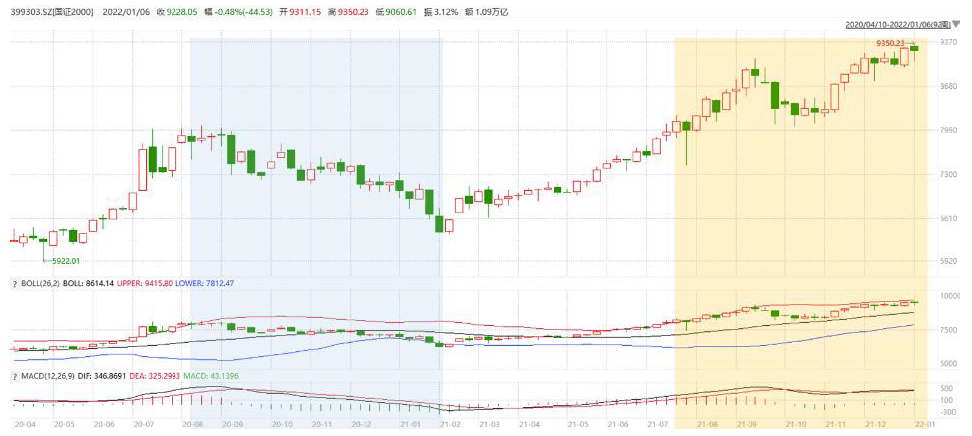

2、在这里的回顾,我们不仅希望留下一个痕迹,以便未来参考。也希望投资者能够审视,在不算太远的“过去”里,当时的“逻辑”有多少是有价值的成分,又有多少难以与当时的情绪区分开资讯内容3分钟。其中比较明显的在于,明明年末也有信用风险暴露,但为何整体资质并不高的转债不为所动,而在去年年初时,低资质转债受到如此多的质疑——回到开篇处的一个问题,当时的茅指数热潮和投资者对信用风险的担忧,并不是独立的事件。无论此时有多少其他理由,我们还是认为,最主要的差异在于国证2000在当时和现在不同的走势——这一年,也有稍多投资者开始认识到,技术走势的重要性。

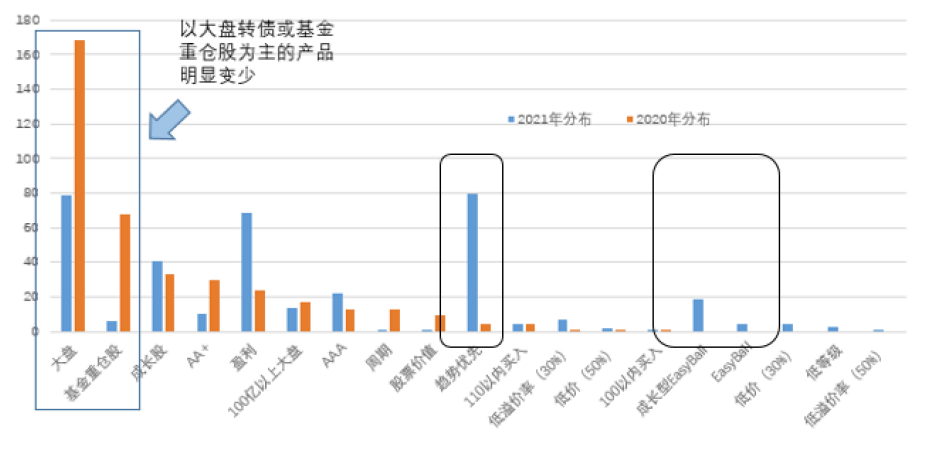

3、另一个趋势性的变化,是投资者群体本身也确实在进化。这一点我们在年度展望中亦有提及,虽然背后有结构分化的影响,但以大盘转债为绝对主导策略的产品,也确实比2020年少了一半。下半年开始,也确实有更多研究员希望学习策略测试的框架以及Python编程。

资料来源:万得资讯,中金公司研究部,注:摘自 《比往年更精彩的前三季——固收+产品前三季度总结》

4、在二级市场之外,这一年转债的发行额达到历史新高。尽管年初转债新规实施,导致大股东不能在配售后的6个月之内卖出转债。而与此同时,更多发行人选择不提前赎回转债——这也是不少投资者关注的焦点。除了常规的解释之外,我们仍不认为,这是与市场行情无关的变量:很难想象,市场整体行情不好、转股难度较大时,发行人还会如此轻易放过赎回机会。同时资讯内容3分钟,如果还是比较容易出现负溢价的弱势行情里,转债余额也会较快下降,赎回难度亦会降低。

5、2021年我们的十大转债组合在月中不进行任何调整的情况下,得到42.7%的回报和23%的超额回报。尽管胜率接近也终将回到50%附近,但该组合仍可靠着盈亏比的优势拿回利润。纵观全年每日资讯榜,我们实际并未根据自己的预判做出太多调整,只是遵循着若干纪律守则,在我们看来纪律相比判断要更加重要。投资者亦应有平常心,偶然的收获和回撤,最后都会被大数定律抹平,但策略的针对性和执行力,是我们所坚持也值得坚持的。

本文摘自:2022年1月7日已经发布的《一年前的始料未及,一年后的情理之中——2021年转债年度记录》

免责声明:本站所有信息均搜集自互联网,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻处理。联系QQ:1640731186